Nasza strona używa ciasteczek (cookies). Zostając na niej, zgadzasz się na warunki korzystania, które znajdziesz tutaj.

Tegoroczny ranking 100 największych technologicznych spółek Digital Champions CEE 2024 wskazuje, że Polska utrzymała pozycję lidera pod względem wartości firm, z udziałem wynoszącym ponad 38% całkowitej kapitalizacji. W obliczu trwającej wojny na Ukrainie, znacząco wzrosło zainteresowanie firmami z sektora bezpieczeństwa i cyberbezpieczeństwa, a także technologiami podwójnego zastosowania. Sztuczna inteligencja nie jest już tylko modnym hasłem i stała się kluczowym elementem wzrostu i transformacji w wielu branżach, tworząc nowe możliwości i wyzwania dla cyfrowych czempionów w regionie.

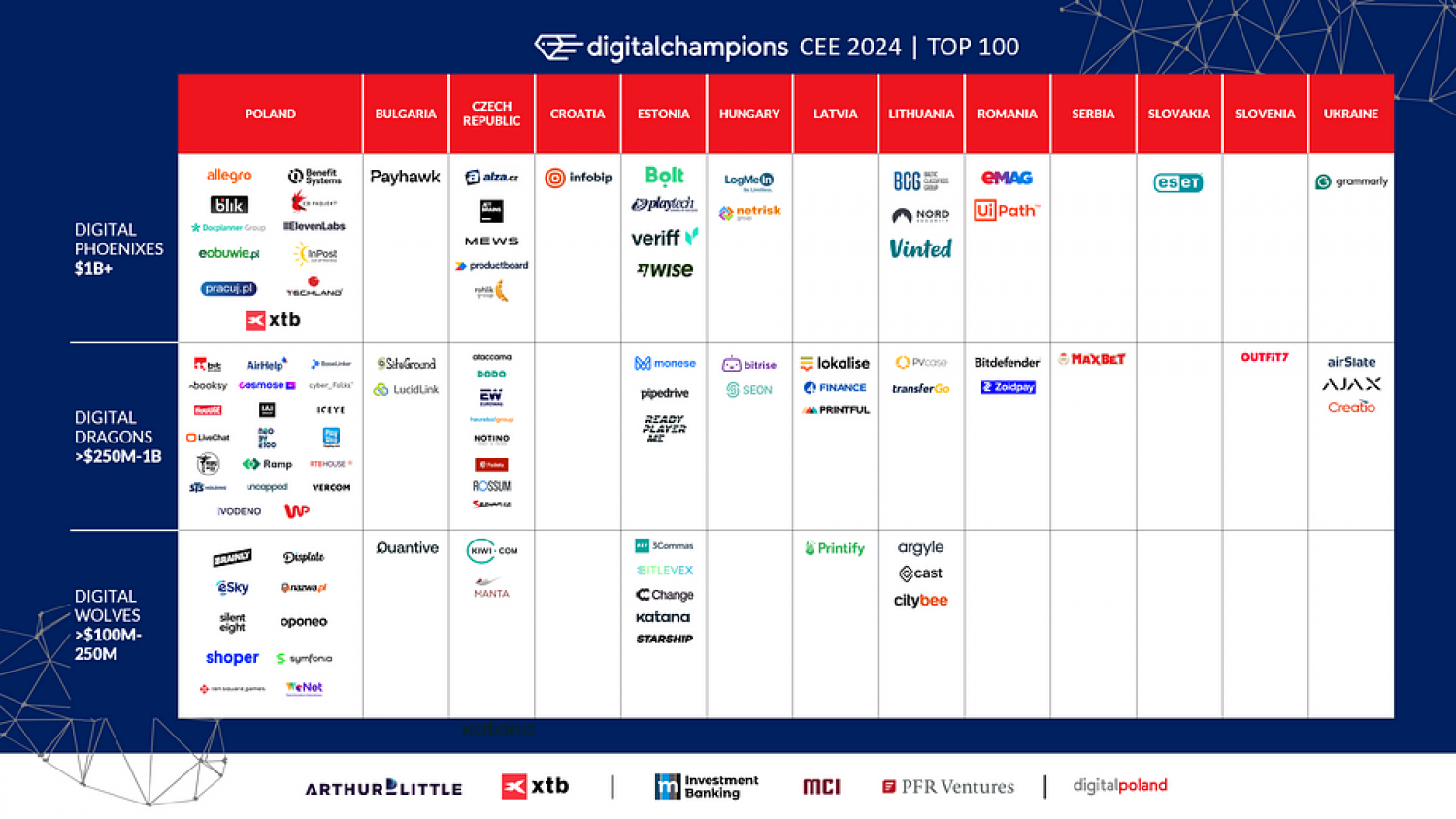

Łączna wartość feniksów, smoków i wilków, czyli największych technologicznych spółek, które rozwijają cyfrową gospodarkę regionu CEE, przekroczyła wartość 106,95 mld USD. To niemal 5 proc. PKB Europy Środkowo-Wschodniej.

W tegorocznej edycji rankingu Digital Champions CEE zadebiutowało 25 firm (3 feniksy, 13 smoków, 7 wilków). Najwięcej nowych czempionów to spółki z obszaru Fintech (10) i SaaS (6).

Polska pozostaje liderem regionu pod względem wartości spółek, których łączna kapitalizacja wynosi 40,67 mld USD co stanowi 38,03% całości kapitalizacji rankingu. Najwyżej wyceniani czempioni UiPath, Wise, Allegro, Inpost i Nord Security.

Litwa odnotowała największy wzrost liczebności czempionów w tegorocznej edycji rankingu (wzrost o 60%).

Fundacja Digital Poland po raz trzeci przygotowała ranking Digital Champions CEE. Jego celem jest promocja tej części Europy, stworzenie platformy wymiany doświadczeń między poszczególnymi krajami oraz zachęcenie do inwestowania w spółki technologiczne w regionie CEE. Zestawienie powstało na podstawie przejrzystych i aktualnych danych oraz surowych kryteriów finansowych.

Eksperci ocenili wartość spółek, biorąc pod uwagę aktualne notowania na rynkach publicznych, benchmarki rynkowe, wskaźniki EBITDA, a także przychody. Do grona czempionów zaliczone zostały firmy, których głównym źródłem zysku są produkty i usługi cyfrowe lub sprzedaż za pomocą cyfrowych kanałów dotarcia do klienta.

Ranking prezentuje trzy kategorie cyfrowych czempionów w zależności od ich wartości:

Cyfrowe Feniksy – 31 spółek, których wyceny przekraczają 1 mld USD

Cyfrowe Smoki – 47 spółek o wycenie 250 mln – 1 mld USD

Cyfrowe Wilki – 22 spółki o wycenie pomiędzy 100-250 mln USD

Dane i wyceny, na podstawie których powstał ranking pochodzą z dnia 31 grudnia 2023 roku.

Łączna kapitalizacja największych firm technologicznych w regionie wzrosła w ostatnim roku aż o 40,78%. To znaczący skok, który pokazuje, że sektor technologiczny w Europie Środkowo-Wschodniej dynamicznie się rozwija. Mimo tak dużego wzrostu wartość firm jest nadal o 19,83% niższa w porównaniu do rekordowych wycen osiąganych w 2021 roku. Jest to spowodowane spadkiem wartości niektórych spółek, takich jak rumuński UiPath, której wycena zmniejszyła się o prawie 14 mld USD.

Duży wpływ miało również obniżenie wycen polskich gigantów e-commerce, takich jak Allegro i InPost, oraz firm technologicznych, takich jak CD Projekt i Bolt. Dodatkowo, czeski Avast, który był wyceniany na ponad 6 mld USD, został usunięty z rankingu po przejęciu przez inną firmę.

– Gospodarka cyfrowa w Europie Środkowo-Wschodniej znajduje się teraz na solidnej ścieżce wzrostu. Ta stabilizacja pozwoliła cyfrowym liderom ponownie umocnić swoje pozycje i ułatwiła pojawienie się kilku nowych mistrzów. Wycena 100 najlepszych cyfrowych liderów w Europie Środkowo-Wschodniej wzrosła z 75,97 mld USD do 106,95 mld USD, co świadczy o sile sektora private equity i rozwijającego się przemysłu venture capital – stwierdza Karim Taga, Managing Partner, Head of Global Functional Practices, Arthur D. Little.

W rankingu najbardziej wartościowych kategorii dominują firmy z branży e-commerce i SaaS (Software as a Service), które razem odpowiadają za 62,80% całkowitej wartości 100 największych firm technologicznych regionu CEE. Przedsiębiorstw działających w modelu SaaS (Software as a Service) jest w tegorocznym rankingu aż 28. Firm z kategorii e-commerce i marketplace jest również dużo, bo 27. Największy przyrost nowych firm odnotowano w kategorii cyberbezpieczeństwo. Ich liczba wzrosła o 25% do 5. To pokazuje, jak ważne staje się bezpieczeństwo cyfrowe w dzisiejszym, coraz bardziej zautomatyzowanym świecie.

Polskie spółki znacząco zwiększyły swój udział w całkowitej kapitalizacji firm technologicznych z 29,81% do 38,03%, co pozwoliło Polsce zająć ponownie pierwsze miejsce w zestawieniu pod względem całkowitej kapitalizacji spółek w rankingu. To osiągnięcie jest wynikiem dynamicznego rozwoju polskiego sektora technologicznego oraz rosnącego zainteresowania globalnych inwestorów polskimi firmami.

– Polska stała się kluczowym graczem na scenie fintech w Europie Środkowo-Wschodniej, a krajowe firmy stały się europejskimi liderami w swoich kategoriach. Z pewnością pomoże to wzmocnić postrzeganie naszego kraju jako prężnie rozwijającego się centrum innowacji z niezwykłą pulą talentów. Wycena spółek z branży fintech zdołała przekroczyć rekordowe poziomy z 2021 r. o prawie 23%. Zarządzanie finansami i tematy inwestycyjne weszły do mainstreamu, co spowoduje dynamiczny wzrost firm fintech również w kolejnych latach – podkreśla Filip Kaczmarzyk, Head of Trading, XTB Board Member.

Czołowe pozycje w zestawieniu Digital Champions CEE 2024 zajmują Estonia, Rumunia i Czechy. Kraje Bałtyckie (Litwa, Łotwa, Estonia) zmniejszyły swój udział w rankingu z 30,78% do 25,86%, co jest spowodowane malejącym udziałem w rankingu Estonii (z 22,01% do 16,75%). Region V4 obejmujący Czechy, Węgry, Polskę i Słowację odpowiada aż za 52,74% całkowitej kapitalizacji. Największy udział mają tutaj Polska (38,03%) i Czechy (10,21%). Słowacja ma marginalny wpływ, odpowiadając za zaledwie 1,3% całkowitej kapitalizacji.

– Jednym z kluczowych długoterminowych czynników sukcesu jest liberalizacja rynku, reformy strukturalne i rosnąca konsumpcja krajowa. Dodatkowo, przystąpienie do Unii Europejskiej znacząco wzmocniło atrakcyjność rynków CEE dla inwestorów zagranicznych, zapewniając stabilne ramy prawne i wsparcie finansowe w postaci funduszy, co wpłynęło na rozwój regionalny i poprawę infrastruktury, tworząc korzystniejsze warunki dla prowadzenia działalności gospodarczej. Inwestorzy muszą jednak ostrożnie radzić sobie z wyzwaniami, takimi jak niestabilność polityczna i geograficzna, zawiłości regulacyjne i do pewnego stopnia luki w infrastrukturze. Rozumiejąc te czynniki i uwzględniając je, inwestorzy mogą wykorzystać obiecujące perspektywy oferowane przez kraje Europy Środkowo-Wschodniej pod względem możliwości inwestycyjnych – komentuje Fabian Bohdziul, Head of M&A, mInvestment Banking.

Pomimo że maleje udział Estonii w rankingu, to ten kraj niezmiennie prowadzi w zestawieniu państw o największej intensywności czempionów w przeliczeniu na liczbę mieszkańców. Mimo małej liczby ludności (1,35 mln osób), Estonia przewyższa inne kraje w regionie, co jest zasługą sprzyjającego ustawodawstwa, cyfryzacji i pozytywnego nastawienia rządu do innowacji. To skutkuje tym, że wiele firm z regionu rejestruje swoje biznesy właśnie w tym kraju, aby tam szukać finansowania.

– Estonia jest doskonałym przykładem, jak strategiczne podejście do cyfryzacji i innowacji może przynieść znaczące korzyści. Dzięki przyjaznemu środowisku regulacyjnemu i proinnowacyjnym politykom kraj ten stał się magnesem dla startupów i inwestorów technologicznych. To właśnie takie podejście powinniśmy wdrażać w całym regionie, aby przyciągać inwestycje i wspierać rozwój cyfrowych czempionów – dodaje Piotr Mieczkowski, dyrektor zarządzający, Fundacja Digital Poland.

Od 2015 do 2022 roku inwestycje VC w startupy w regionie Europy Środkowo-Wschodniej wzrosły ponad 13-krotnie. W 2023 roku nastąpił jednak znaczny spadek aktywności funduszy, a skala inwestycji spadła aż o 54%. W tym samym czasie w Europie odnotowano spadek o 45%, a w Ameryce Północnej o 29%. Wielu inwestorów optymistycznie wyczekuje wzrostu finansowania w 2024 roku.

– Obserwujemy zmianę wśród przedsiębiorców, którzy wcześniej byli pracownikami firm technologicznych o ugruntowanej pozycji, a teraz chcą budować własne przedsięwzięcia. Uważamy, że wszystkie te czynniki spowodują pojawienie się znacznej liczby nowych firm technologicznych w nadchodzących latach, zwłaszcza na późniejszych etapach rozwoju. To z kolei przyciągnie więcej międzynarodowego kapitału, który będzie chciał zwiększyć wzrost tych firm – obecnie widzimy lukę w finansowaniu czempionów przez międzynarodowych inwestorów na tzw. etapie growth, ale jest to w dużej mierze spowodowane niewystarczającą liczbą atrakcyjnych firm technologicznych tworzonych lokalnie. Ogólnie rzecz biorąc, jesteśmy optymistycznie nastawieni do przestrzeni technologicznej w Europie Środkowo-Wschodniej, a kiedy spojrzymy wstecz na ostatnią dekadę, widzimy ogromny wzrost – wierzymy, że wszystko jest na miejscu, aby kontynuować tę trajektorię wzrostu – zauważa Michał Górecki, Senior Investment Partner, MCI Capital.

Strategicznym partnerem tegorocznej edycji rankingu jest Arthur D. Little i XTB. Partnerami raportu są również MCI Capital, mInvestment Banking oraz PFR Ventures. Honorowym patronem Digital Champions CEE 2024 jest EBOiR. Raport można pobrać ze strony Fundacji Digital Poland.