Nasza strona używa ciasteczek (cookies). Zostając na niej, zgadzasz się na warunki korzystania, które znajdziesz tutaj.

Fundacja Digital Poland opublikowała piątą edycję raportu Digital Champions CEE 2026, prezentującego 100 najcenniejszych firm technologicznych w Europie Środkowo-Wschodniej. Łączna wartość cyfrowych czempionów w zestawieniu sięgnęła 127,9 mld USD. Z danych wyłania się jednak obraz rynku, który z jednej strony rośnie dzięki innowacjom deep tech, a z drugiej zmaga się z falą zmian siedzib największych spółek poza region.

Solidny rozwój i ukryty potencjał

Na koniec 2025 roku łączna kapitalizacja rynkowa stu największych firm technologicznych z regionu CEE osiągnęła 127,9 mld USD, co oznacza wzrost o 9,36% rok do roku. Wynik ten powoli zbliża ekosystem do rekordowych wycen z 2021 roku i potwierdza niezmienną odporność regionalnej gospodarki cyfrowej. Największym motorem wzrostu były tzw. cyfrowe feniksy - podmioty wyceniane na ponad 1 mld USD. Ich łączna wycena urosła r/r o 14,58%, osiągając poziom 101,05 mld USD.

Oficjalne dane znacząco zaniżają jednak rzeczywistą skalę wartości budowanej w regionie. Z Europy Środkowo-Wschodniej wywodzą się takie potęgi jak Avast, Grammarly, ElevenLabs, Preply, People.ai czy Rimac. Wiele z nich przeniosło swoje centrale za granicę, aby sprawniej pozyskać kapitał, lub zostało przejętych przez zagraniczne korporacje. Według autorów raportu, gdyby te firmy pozostały w naszym regionie i nadal kwalifikowały się do zestawienia, całkowita wartość stu czempionów przekroczyłaby dziś 170 mld USD.

— Kiedy publikowaliśmy pierwszy ranking Digital Champions CEE w 2021 roku, region określano mianem cyfrowych feniksów - symbolu ambitnej transformacji gospodarek postkomunistycznych, które zdołały odrodzić się i zbudować nowoczesny sektor technologiczny. Pięć edycji później tempo wzrostu wciąż pozostaje imponujące, jednak sama historia regionu wyraźnie się zmieniła.

W obliczu rosnących globalnych wyzwań firmy z Europy Środkowo-Wschodniej przestały koncentrować się wyłącznie na szybkim wzroście, a coraz większy nacisk kładą dziś na stabilny rozwój i budowanie odporności biznesowej. Dla części spółek otwiera to nowe możliwości dalszej ekspansji i innowacji, dla innych oznacza jednak większą presję konkurencyjną oraz konieczność działania w coraz bardziej wymagającym i nieprzewidywalnym otoczeniu — powiedział Radzym Wójcik, adwokat w Baker McKenzie Krzyżowski i Wspólnicy.

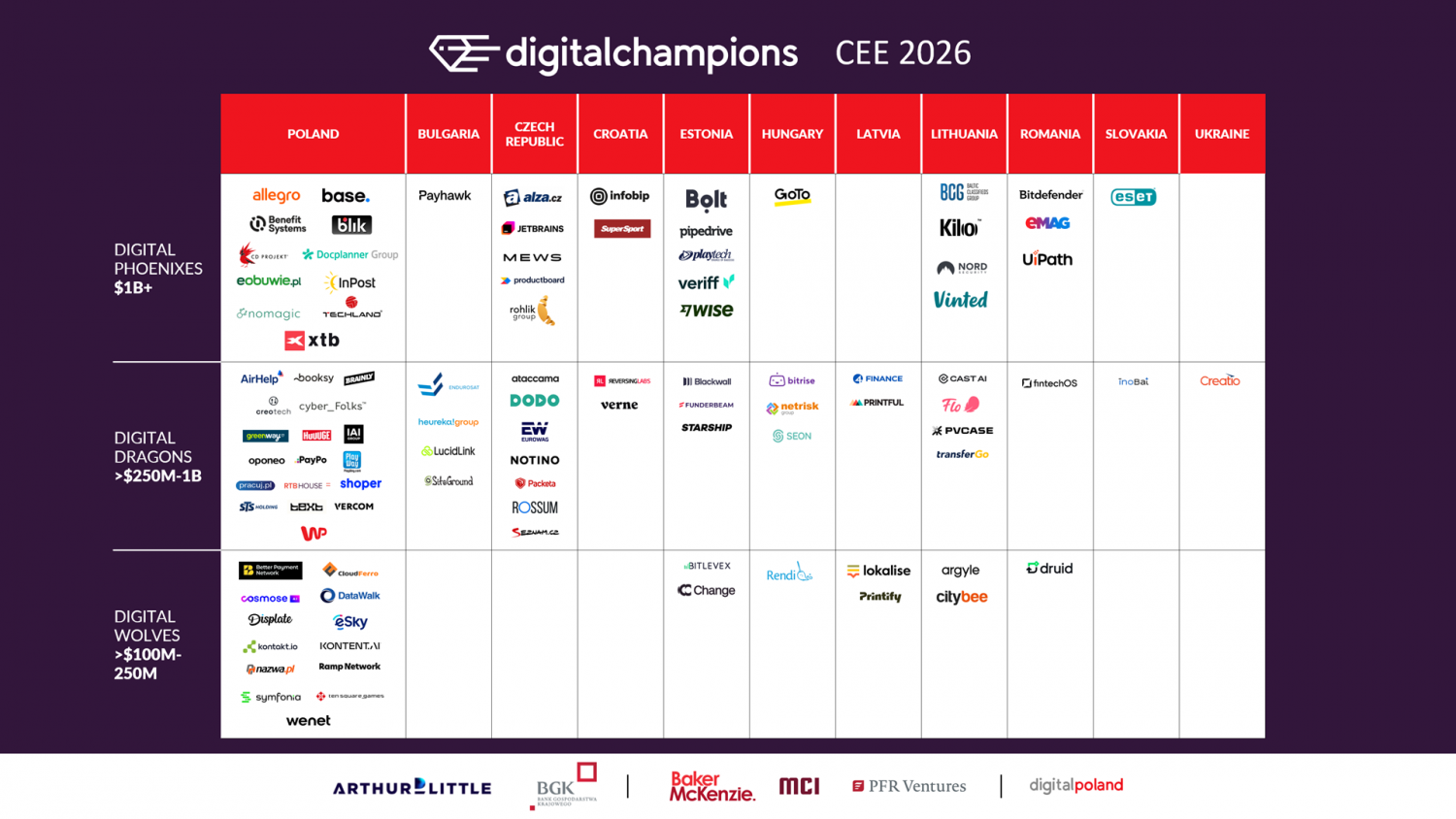

Polska liderem wielkości, kraje bałtyckie liderami nasycenia

Polska wciąż pozostaje rynkiem o największej łącznej wartości firm w tej części Europy. W zestawieniu top 100 znalazły się aż 42 polskie spółki (najwięcej w całym regionie), które odpowiadają za 47,39 mld USD, czyli 37,05% całkowitej wartości rankingu. Z kolei nasz kraj jest jedynym rynkiem w regionie z tak silną pozycją firm na każdym etapie rozwoju, od młodych scale-upów po miliardowe korporacje.

Jeśli jednak spojrzymy na nasycenie gospodarki firmami w przeliczeniu na 100 tys. mieszkańców, zdecydowanymi liderami pozostają kraje bałtyckie. Najwyższy wynik w regionie osiągnęła Estonia. Niezwykle mocno rośnie również Litwa, która zwiększyła łączną wartość swoich firm technologicznych aż o 123,97% od 2021 roku, podczas gdy Łotwa okazała się najszybciej rosnącym państwem pod względem dynamiki w ostatnich pięciu latach. Czołowa czwórka rankingu – Polska, Estonia, Litwa i Czechy – odpowiada obecnie za blisko 78% całkowitej wartości spółek w zestawieniu.

Zmiana struktury: czas na deep tech i obronność

E-commerce i platformy marketplace wciąż pozostają najważniejszą gałęzią rankingu, odpowiadając za ponad 36% jego wartości. Raport dowodzi jednak ważnej zmiany kierunku – inwestorzy coraz chętniej patrzą w stronę deep techu, healthtechu, technologii kosmicznych i rozwiązań bezpieczeństwa. Najbardziej dynamiczną kategorią okazała się grupa „inne”, której wartość wzrosła r/r aż o 87,59%. Obejmuje ona m.in. firmy deep techowe i space-techowe. W zestawieniu pojawiły się też takie spółki jak EnduroSat i Creotech Instruments, co potwierdza boom na technologie związane z infrastrukturą, logistyką i odpornością strategiczną gospodarek.

Interesująco wygląda sytuacja w sektorze cyberbezpieczeństwa: choć liczba firm od 2021 roku wzrosła o 20%, jego całkowita wartość spadła ze względu na głośne przejęcie firmy Avast za 8,4 mld USD. Zjawisko to robi miejsce dla nowej generacji młodych spółek obronnych, których rozwój przyspieszyła wojna w Ukrainie.

— Zmienia się również sama struktura rankingu. E-commerce, SaaS i fintech nadal pozostają fundamentem cyfrowej gospodarki CEE, jednak coraz większą rolę odgrywają robotyka, technologie kosmiczne i obserwacji ziemi, cyberbezpieczeństwo, suwerenna chmura oraz inne rozwiązania infrastrukturalne. To wyraźny sygnał, że region wychodzi poza model oparty wyłącznie na platformach konsumenckich i software’owych scale-upach, kierując się w stronę technologii bezpośrednio związanych z produktywnością, bezpieczeństwem, odpornością i cyfrową suwerennością Europy — powiedział Wojciech Świercz, Partner w Arthur D. Little.

Wyzwanie relokacji – Europa zaledwie zapleczem badawczym?

Najpoważniejszym strukturalnym problemem zauważonym w raporcie jest masowa tendencja do przenoszenia central odnoszących sukcesy spółek na rynki zachodnie. Aż 48% scale-upów z regionu relokowało swoje siedziby za granicę w celu zdobycia większego kapitału wzrostowego. Liderem przyciągającym talenty ze Środkowej Europy są Stany Zjednoczone (56% relokujących się spółek), a w samej Europie prym wiedzie Wielka Brytania.

Trend ten jest poważnym zagrożeniem dla europejskiej konkurencyjności. Jak ostrzega Piotr Mieczkowski, dyrektor zarządzający fundacji Digital Poland, „pomysły powstają lokalnie, produkty budowane są lokalnie, ale finansowanie, skalowanie i często finalne przejęcia odbywają się już poza Europą”. Sprowadza to nasz kontynent do roli wysoko wykwalifikowanego zaplecza badawczo-rozwojowego dla amerykańskiego rynku technologicznego.

Dojrzałość i nowe pokolenie liderów

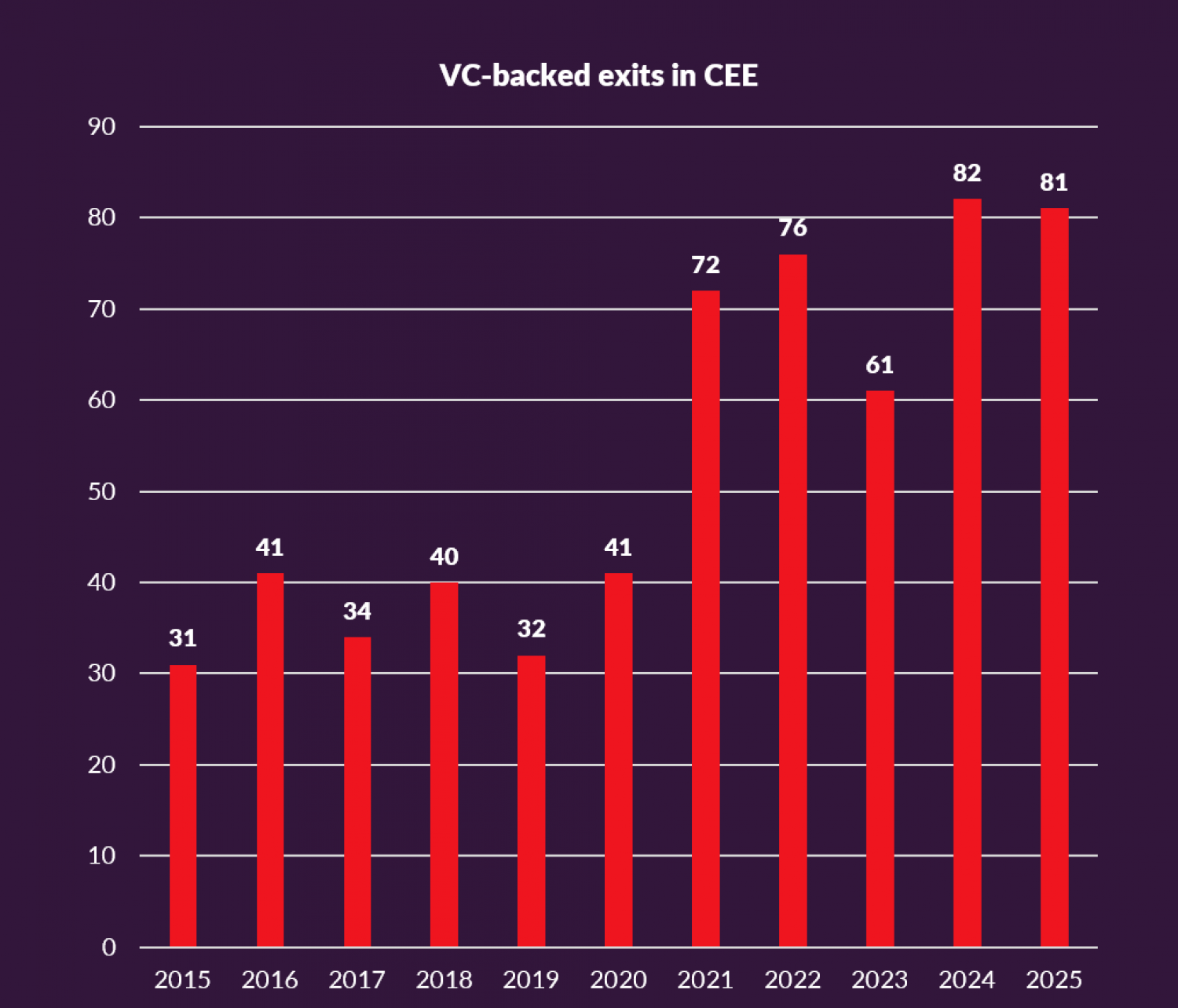

Pomimo powyższych wyzwań, rynek CEE notuje bardzo dobre wyniki w obszarze inwestycji oraz wyjść z funduszy (exitów). Po historycznym rekordzie 82 exitów w 2024 roku rynek utrzymał bardzo wysoki poziom, kończąc rok 2025 z liczbą 81 transakcji. Dowodzi to, że CEE potrafi dziś regularnie tworzyć podmioty gotowe do debiutów i przejęć.

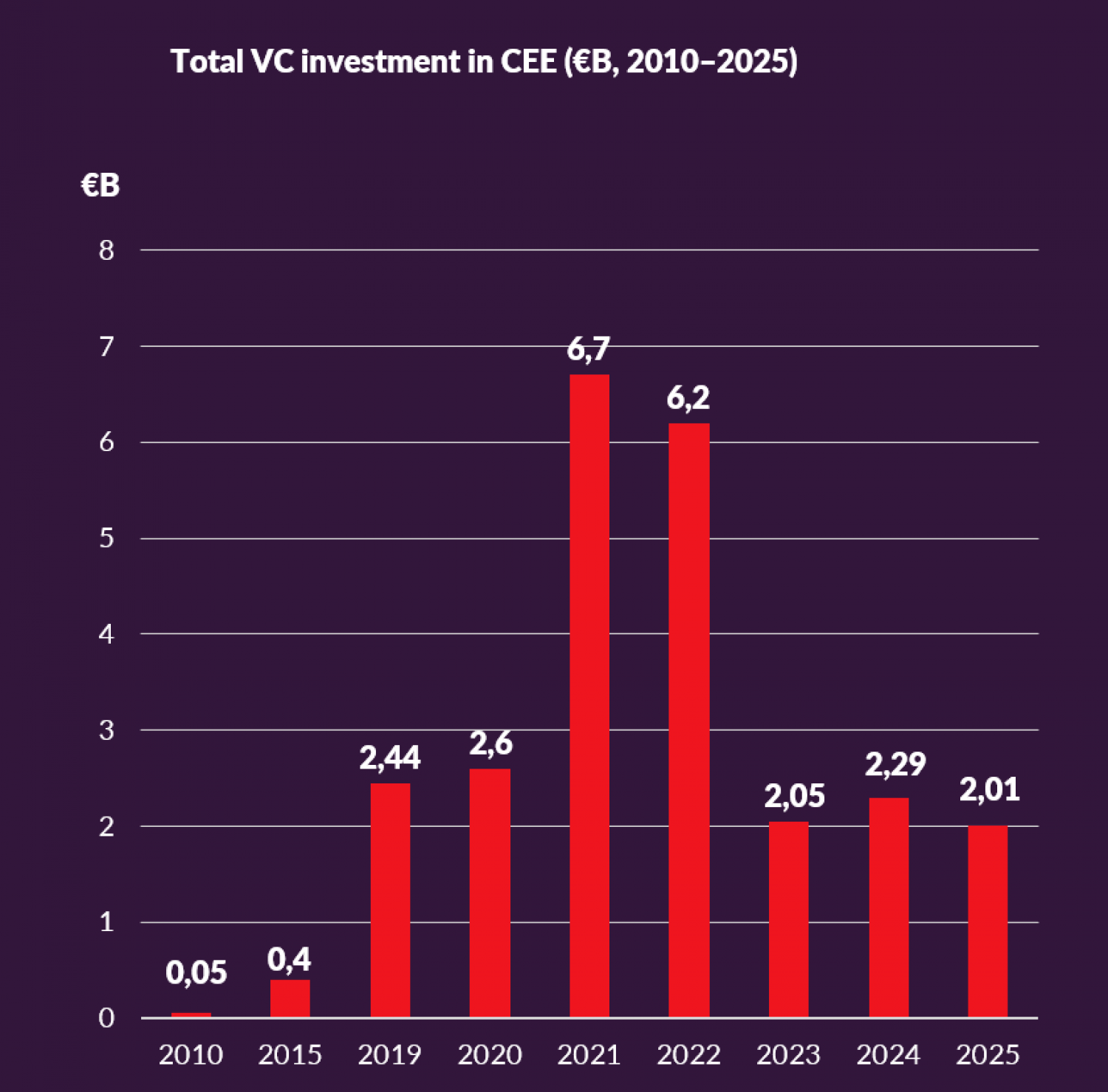

Łączna wartość inwestycji VC w 2025 roku ukształtowała się na poziomie 2,71 mld EUR (wliczając 730 mln EUR kapitału pozyskanego przez firmy, które już się z regionu relokowały, takie jak ICEYE, ElevenLabs czy Tachyum).

Widoczna jest również transformacja generacyjna. Od pierwszej edycji rankingu największą dynamiką wzrostu (aż o 189,09%) wyróżniły się młode podmioty założone w latach 2017-2021. Jednocześnie 49 spółek utrzymało swoją obecność w pierwszej setce rankingu we wszystkich pięciu edycjach raportu. Pokazuje to, że obok nowych, dynamicznie rosnących firm region buduje również coraz bardziej stabilną grupę dojrzałych liderów technologicznych.

— Innowacje są dziś fundamentem konkurencyjności, odporności i suwerenności technologicznej Polski oraz Europy. Dlatego BGK aktywnie angażuje się w budowę ekosystemu finansowania innowacji poprzez inicjatywę Innovate Poland, fundusz Future Tech Poland oraz fundusz inwestycyjny BGK Vinci. Inwestujemy również bezpośrednio w fundusze wspierające nowoczesną infrastrukturę technologiczną.

Raport Digital Champions CEE 2026 pokazuje, że nasz region dysponuje talentem, ambicją i siłą przedsiębiorczości, które przy odpowiednim wsparciu mogą przełożyć się na rozwój przyszłych europejskich i globalnych liderów technologicznych — powiedział Jarosław Dąbrowski, członek zarządu Banku Gospodarstwa Krajowego.

Raport Digital Champions CEE 2026 stworzony przez Fundację Digital Poland można pobrać bezpłatnie ze strony fundacji. Partnerami strategicznymi są Arthur D. Little oraz Bank Gospodarstwa Krajowego. Partnerami są również Baker McKenzie, MCI Capital, PFR Ventures.