Nasza strona używa ciasteczek (cookies). Zostając na niej, zgadzasz się na warunki korzystania, które znajdziesz tutaj.

Za nami wyjątkowo intensywne dni i jedno z najważniejszych wydarzeń rynkowych tego roku. Podczas międzynarodowej konferencji „Capital for Growth”, zorganizowanej w Warszawie przez Bank Gospodarstwa Krajowego, nasz dyrektor zarządzający, Piotr Mieczkowski, oficjalnie zaprezentował wyniki piątej edycji raportu „Digital Champions CEE 2026"

Wydarzenie, które zgromadziło menedżerów wiodących funduszy VC/PE, instytucji finansowych oraz liderów technologicznych, przyniosło podwójną dawkę strategicznej wiedzy. Obok naszego rankingu debiutowało tam również kluczowe opracowanie analityków BGK pod tytułem „Capital investment in CEE: opportunities for local and global investors”. Oba dokumenty dotykają tego samego, fundamentalnego problemu jak zasypać gigantyczną lukę kapitałową i zatrzymać najcenniejsze innowacje w naszym regionie.

Bilion euro potrzeb i model finansowania, który dochodzi do granic

Z perspektywy Fundacji Digital Poland debata o strukturze kapitałowej regionu jest kluczowa dla dalszego rozwoju innowacji. Raport BGK wprost diagnozuje, że tradycyjne modele finansowania oparte na środkach unijnych i długu publicznym właśnie dochodzą do swoich granic. Eksperci szacują roczne potrzeby inwestycyjne samego sektora infrastruktury w CEE na kwotę 65-75 mld euro, do czego należy doliczyć ponad 50 mld euro rocznie na utrzymanie istniejących sieci. W dłuższej perspektywie przekłada się to na łączną lukę inwestycyjną rzędu 1 bln euro, której zasypanie może zająć od 10 do 20 lat. W kontekście prognozowanego spadku napływu funduszy UE, kluczowe staje się uruchomienie długoterminowego kapitału prywatnego.

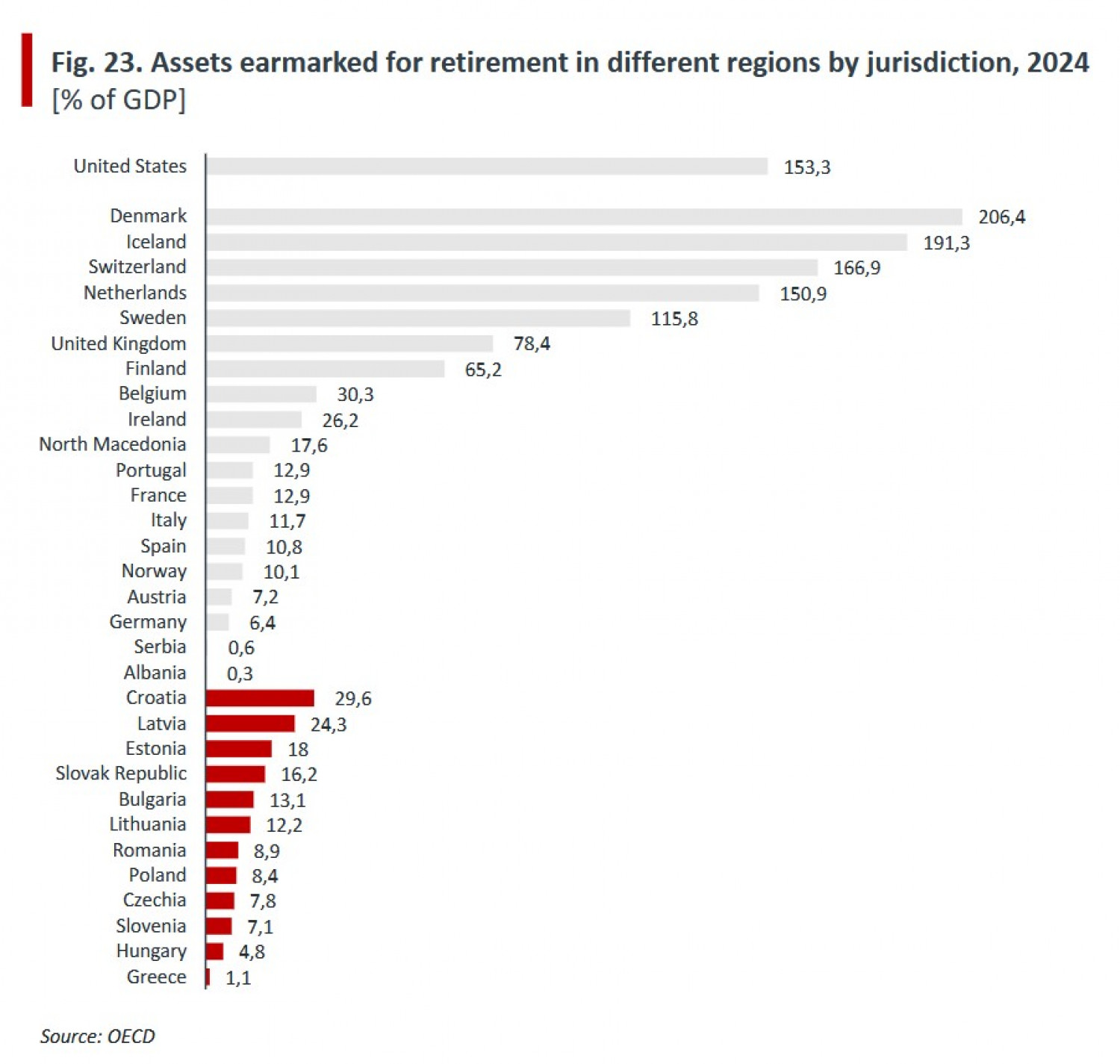

Obecnie rynek private equity w krajach CEE wykazuje silne uzależnienie od mało skalowalnych źródeł. Dominującą rolę odgrywają banki, odpowiadające za 26 proc. kapitału, oraz agencje rządowe z udziałem na poziomie 20 proc.. Taki system nie tworzy jednak stabilnego, samonapędzającego się cyklu inwestycyjnego, ponieważ instytucje te rzadko dostarczają kapitał o profilu odpowiednim dla wysokiego ryzyka VC/PE czy wieloletnich megaprojektów. Główną barierą pozostaje architektura systemów emerytalnych. Podczas gdy w Danii aktywa kapitałowych funduszy emerytalnych przekraczają 200 proc. PKB, w krajach CEE wskaźnik ten wynosi zaledwie około 10 proc. PKB. Płytkie rynki giełdowe (kapitalizacja w CEE to tylko 17 proc. PKB w 2024 r. wobec 170 proc. w Szwecji) dodatkowo odcinają firmy od kapitału na późniejszych etapach rozwoju.

Cyfrowi czempioni rosną, ale uciekają z regionu po kapitał

To niedofinansowanie widać jak w soczewce w wynikach naszego najnowszego rankingu stu najcenniejszych firm technologicznych. Łączna kapitalizacja rynkowa stu cyfrowych czempionów z CEE sięgnęła na koniec 2025 r. poziomu 127,9 mld USD, notując wzrost o 9,36 proc. rok do roku. Najsilniej rosły największe podmioty, czyli tzw. cyfrowe feniksy wyceniane na ponad 1 mld USD. Polska pozostaje absolutnym liderem zestawienia, odpowiadając za 47,39 mld USD całkowitej wartości rankingu i wprowadzając do top 100 aż 42 firmy.

Te optymistyczne dane kryją jednak niezwykle niepokojący trend, który jako Fundacja głośno piętnujemy. Aż 48 proc. regionalnych scale-upów przeniosło już swoje centrale za granicę, celując głównie w Stany Zjednoczone oraz Wielką Brytanię. Spółki robią to z jednego powodu — poszukują większego kapitału wzrostowego, którego nie mogą znaleźć na rodzimych, zbyt płytkich rynkach. Gdyby podmioty, które opuściły region lub zostały przejęte od 2021 r. (takie jak ElevenLabs), nadal spełniały kryteria rankingu, wartość stu czempionów przekroczyłaby dziś 170 mld USD. W ten sposób Europa coraz częściej sprowadza się do roli wysoko wykwalifikowanego zaplecza badawczo-rozwojowego dla amerykańskiego sektora tech. Pomysły i produkty budujemy lokalnie, ale śmietankę w postaci skalowania i finałowych wyjść spijają inwestorzy z innych kontynentów.

Nowa fala innowacji

Wspólnie z naszymi partnerami zaobserwowaliśmy również wyraźną zmianę strukturalną w ekosystemie CEE. Choć e-commerce i platformy marketplace wciąż generują ponad 36 proc. wartości rankingu, to do głosu dochodzi nowa generacja liderów. Najdynamiczniej rosnącą kategorią okazała się grupa obejmująca deep tech, technologie kosmiczne (space tech), healthtech oraz rozwiązania rozwijane na potrzeby bezpieczeństwa państwa. Wartość tej grupy wzrosła rok do roku aż o 87,59 proc., a w zestawieniu pojawili się nowi, silni gracze, tacy jak Creotech Instruments. Wojna w Ukrainie bez wątpienia przyspieszyła rozwój technologii obronnych oraz cyberbezpieczeństwa. Region wyraźnie wychodzi poza model prostych platform konsumenckich, kierując się w stronę innowacji budujących cyfrową suwerenność Europy.

Mimo strukturalnych problemów z podażą rodzimego kapitału rynki CEE oferują inwestorom coś unikalnego - wykazują wyższe wskaźniki rentowności sprzedaży oraz aktywów niż rdzeń strefy euro. Pokazuje to, że Europa Środkowo-Wschodnia pozostaje obszarem niedowartościowanym, który jednocześnie przynosi ponadprzeciętne zyski z inwestycji. Jeśli chcemy jednak zbudować globalnych liderów tech i sfinansować nowoczesną infrastrukturę, musimy wspólnie wdrażać regulacje mobilizujące długoterminowe oszczędności prywatne oraz mocniej zaangażować fundusze emerytalne. Jako Fundacja Digital Poland będziemy konsekwentnie wspierać te zmiany.

Raport Digital Champions CEE 2026 jest już dostępny do bezpłatnego pobrania na naszej stronie internetowej w sekcji poświęconej publikacjom. Serdecznie dziękujemy partnerom strategicznym wydania: Arthur D. Little oraz Bankowi Gospodarstwa Krajowego, a także partnerom tegorocznej edycji: Baker McKenzie, MCI Capital oraz PFR Ventures.